临近年末,各大小城市土地挂牌量迅速上涨。观点指数监测的100个重点城市数据显示,11月总供应土地数量环比增加810宗,总供应土地规划建筑面积环比增加88.2%,同比下降18.7%。

其中,一、二、三线城市供应土地数量分别环比增加21宗、422宗、350宗;供应土地建筑面积环比增速分别为-3.7%、130.3%、76.8%。重庆、武汉、昆明、西安等二线城市推地积极,供应土地建面超过600万平方米。

成交方面,“三道红线”压力下,房企严控土地,土地市场成交热度连续3个月下降。11月100个重点城市总成交土地数量环比减少382宗,总成交土地规划建筑面积环比减少28.8%;成交总价环比减少3.1%。

但是由于11月多宗一线城市高价优质地块入市竞拍,例如深圳出让的9宗住宅用地,拉高当月平均成交楼面价,即环比上升36.1%,平均溢价率也较10月上升5.3个百分点。

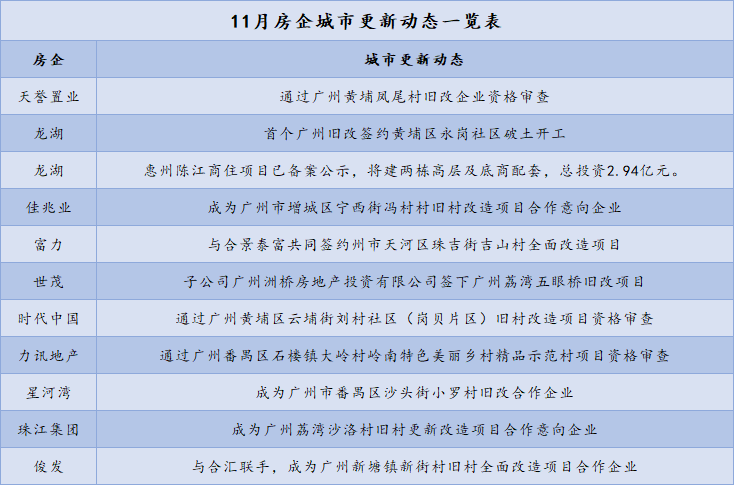

为了避免热门城市住宅用地供应稀少或者核心地段楼面价过高的现象,部分房企另辟蹊径,通过签约城市更新项目介入热门一二线城市,获取廉价土地储备。

月内,11家房企在广州以及惠州的城市更新业务有所推进。

16家房企新增货值破3000亿,头部房企积极性下降

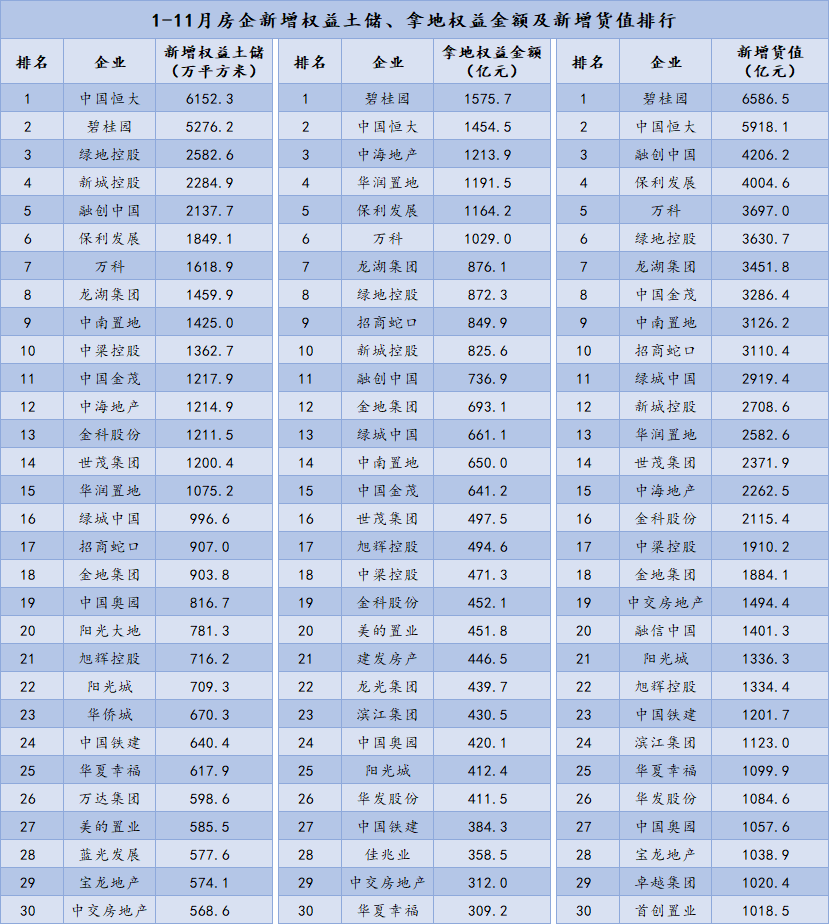

观点指数发布的“1-11月中国房地产企业新增土地储备排行”显示,TOP3分别是碧桂园、恒大、融创,1-11月累计新增土储分别为7368.0万平方米、6480.3万平方米、3014.1万平方米。

绿地和保利1-11月累计新增全口径土储分别为2887.2万平方米、2648.2万平方米,占据榜单第4-5名。

数据来源:企业公告,观点指数整理

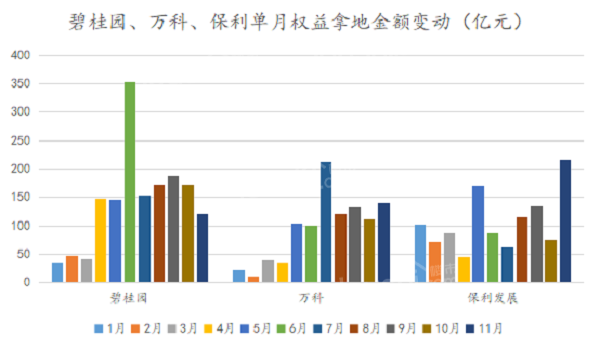

从单月拿地情况来看,保利、碧桂园和万科积极扩储,月内分别新增全口径土储458.4万平方米、442.0万平方米以及365.8万平方米。

自8月市场传出融资新政信息后,这3家房企凭借资金实力,依旧保持较为稳定的拿地节奏。

根据观点指数发布的房企新增权益土储、拿地权益金额及新增货值排行榜,1-11月,中国恒大新增权益建筑面积6152.3万平方米,位列新增权益土储榜单榜首;碧桂园以拿地权益金额1575.7亿元以及新增货值6586.5亿元,位居两个榜单首位。

数据来源:观点指数整理

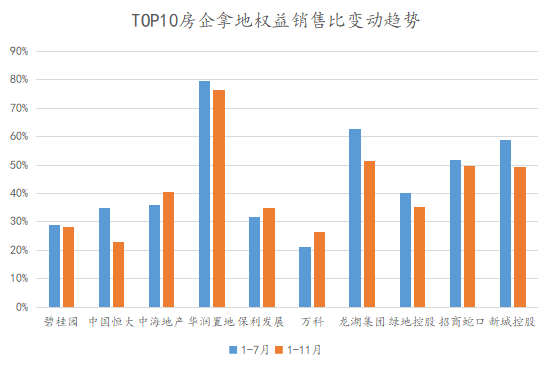

从拿地积极性来看,1-11月拿地权益金额TOP10房企中,中海、保利、万科在8-11月内拿地权益销售比呈现上升趋势,另外7家拿地力度有所下降,其中恒大拿地权益销售比由1-7月的34.9%下降至1-11月的22.8%。

值得注意的是,1-11月新增货值TOP30房企中,突破3000亿元的房企达到10家,较上月增加2家,新增货值超2000亿的房企达到16家,与上月持平。

土地供应规模创年内新高,深圳地市成交火热

临近年末,重点城市土地挂牌量迅速上涨。

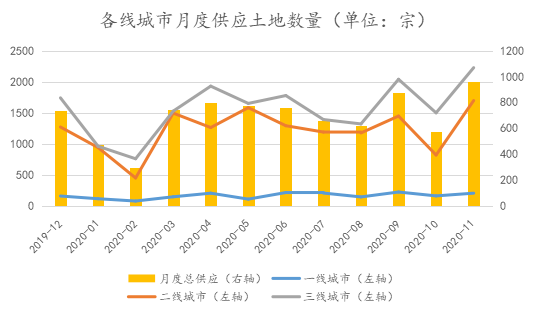

观点指数监测的100个重点城市数据显示,11月总供应土地数量2000宗,环比增加810宗,其中供应住宅用地821宗,商服用地332宗,工业用地748宗,其他用地99宗;总供应土地规划建筑面积19807.4万平方米,创下年内新高,环比增加88.2%。

数据来源:Wind,观点指数整理

11月单月,一二三线城市供应土地数量为96宗、814宗、1069宗,分别环比增加21宗、422宗、350宗;供应土地建筑面积为1012.7万平方米、8597.3万平方米、10101.3万平方米,环比增速分别为-3.7%、130.3%、76.8%。

数据来源:Wind,观点指数整理

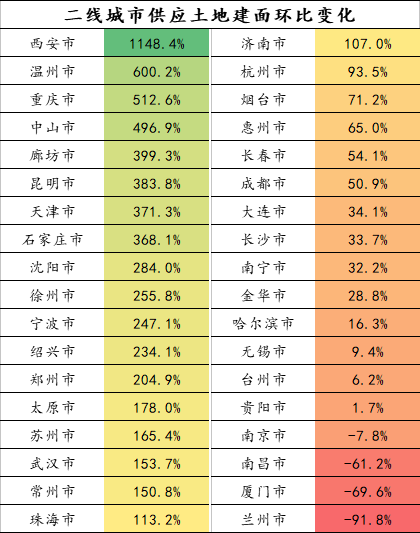

11月,重庆、武汉、昆明、西安等二线城市推地积极,供应土地建面超过600万平方米。个别二线城市如西安、重庆、温州、中山、廊坊等供应土地建面环比增幅较大,其中西安供应土地建面环比增幅超过10倍。

数据来源:Wind,观点指数整理

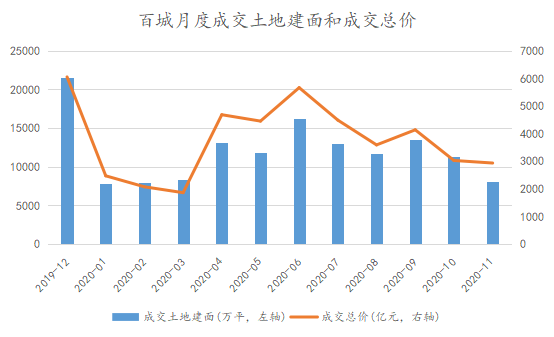

成交方面,11月100个重点城市总成交土地数量917宗,环比减少382宗,其中成交住宅用地304宗,商服用地162宗,工业用地393宗,其他用地58宗;总成交土地规划建筑面积8075.5万平方米,环比减少28.8%;成交总价2936.9亿元,环比减少3.1%;成交楼面价3636.8元/平方米,环比上升36.1%;平均溢价率15.2%,较10月上升5.3个百分点。

“三道红线”下,房企严控土地,土地市场成交热度连续3个月下降。

不过由于11月多宗一线城市高价优质地块出让,拉高当月平均成交楼面价,成交总价相较10月略微下降3.1%。

数据来源:Wind,观点指数整理

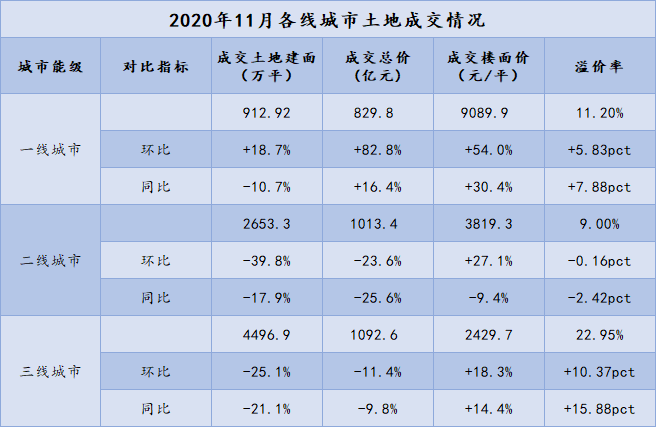

具体而言,11月一线城市共成交土地79宗,环比增加8宗,成交土地建面环比增加18.7%至912.9万平方米。此外,一线城市成交楼面价为9089.9元/平方米,录得54%的较大环比增幅,这主要得益于月内13宗深圳地块的集中出让,成交楼面价最大值和均值分别为62707元/平方米和16804元/平方米。

不同于一线城市,二、三线城市成交建面和成交总价均出现下跌趋势,其中,11月二三线城市成交土地287宗、548宗,环比减少214宗、159宗,成交建面环比下降39.8%、25.1%,成交总价下降23.6%、11.4%。

但值得注意的是,二三线城市成交楼面价均呈现向上增长的趋势,二线城市溢价率基本持平,三线城市溢价率上升10.37个百分点至22.95%,这表明少数二三线城市优质地块依旧是房企争相追逐的标的。

例如11月25日,珠海十字门CBD地块入市交易,华发、保利、越秀以及中海等知名房企参与竞拍,最终该地块被中海以104.8亿元、24.7%溢价的代价竞得,创下珠海土拍总价历史新高。

重庆成交建面居榜首,房企瞄准城市更新市场

数据来源:Wind,观点指数整理

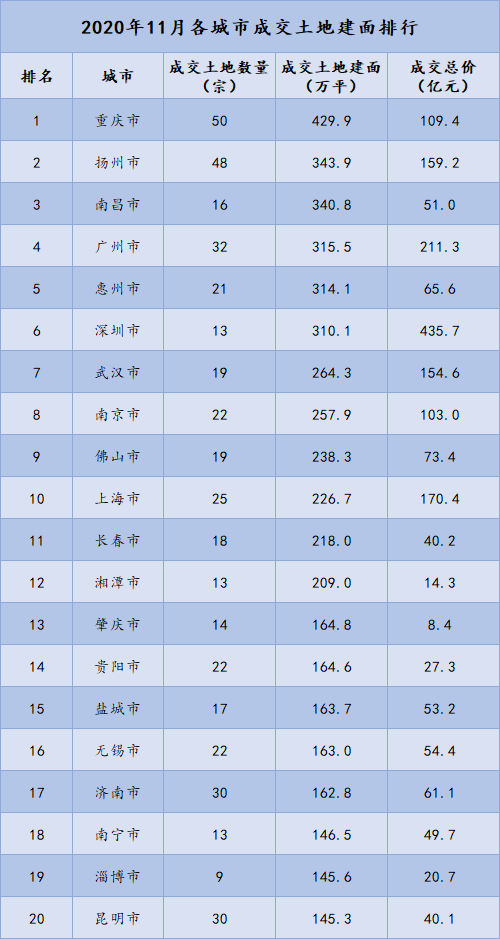

以城市成交土地建面进行排行,11月重庆市共成交土地50宗,成交土地建面429.9万平方米,占据榜单首位;扬州、南昌、广州以及惠州分别以成交土地建面343.9万平方米、340.8万平方米、315.5万平方米、314.1万平方米位列第2-5名。

11月土地成交总价TOP5城市分别是深圳、广州、上海、扬州以及武汉,其中深圳成交土地13宗,包括9宗涉宅用地、2宗商业用地、1宗新型产业用地以及1宗工业用地,总成交价格为435.7亿元,遥遥领先其他城市。

数据来源:Wind,观点指数整理

从11月全国住宅用地成交总价TOP10来看,深圳市4宗出让地块上榜,其中宝安区沙井街道地块成交价格127.1亿元,是月内“最贵地块”,另一宗深圳宅地南山区前湾片区十开发单元02街坊地块成交价格81.5亿元,位列第三。

值得注意的是,上述两宗深圳地块都有出让条件限制,其中宝安区沙井街道地块要求建设10万平方米的游乐设施,限整体转让;南山区前湾片区十开发单元02街坊地块为车辆段上盖物业项目,要求竞买申请人具有国内(不含港澳台地区)地铁线路建设、运营、管理和上盖物业独立开发经验。

因此,两宗地块均只有一家企业参与竞买,且是底价成交。但是月内深圳出让的另外7宗住宅用地没有严格的竞买主体要求,引来众多房企竞拍,最终均以最高上限价成交。

类似深圳、广州等热门城市,招拍挂市场存在住宅用地供应稀少或者核心地段楼面价过高的现象,使得中小型房企难以获得核心地段的优质地块。因此,现在部分房企已经将目光瞄准城市更新市场,企图通过签约城市更新项目介入热门一二线城市,获取廉价土地储备。

来源:观点指数整理

据观点指数统计,11家房企在广州以及惠州的城市更新业务上有新的动作,其中旧改大户佳兆业第二次成功竞标广州市增城区宁西街冯村村旧村改造项目合作意向企业,项目拟改造范围约30.72公顷(460.80亩)。

龙湖在广州的首个旧改项目黄埔永岗社区北片区破土动工,改造拆旧建新范围约122公顷(1791亩)。这些签约的旧改项目将在未来几年内逐渐转化为廉价土储,有效地改善房企土储结构。